27.10.2021

27.10.2021

Darba algas subsīdija būs pieejama:

- darba devējiem to darbinieku atlīdzības daļējai kompensēšanai,

- pašnodarbinātām personām,

- mikrouzņēmumu īpašniekiem un

- individuālajiem komersantiem to ienākumu kompensēšanai, kā arī

- patentmaksātājiem atlīdzības kompensēšanai.

Atbalstu algu subsīdijai piešķirs darba devēja darbiniekiem, pašnodarbinātām personām un patentmaksātājiem, kuriem uz iesnieguma iesniegšanas brīdi ir sadarbspējīgs sertifikāts, kas apliecina vakcināciju pret Covid-19 infekciju vai šīs infekcijas pārslimošanas faktu vai uzsākta vakcinācija (saņemta vismaz viena vakcīna pret Covid-19 infekciju).

Atbalstam algu subsīdijai varēs pieteikties darba devējs, pašnodarbinātā persona vai patentmaksātājs, kas atbilst vienam no šādiem nosacījumiem:

- tā ieņēmumi no saimnieciskās darbības konkrētajā 2021. gada atbalsta mēnesī, salīdzinot ar vidējiem ieņēmumiem šā gada jūlijā, augustā un septembrī, kad darba devējs, pašnodarbinātais vai patentmaksātājs faktiski darbojies, ir samazinājušies ne mazāk kā par 20% un šis ieņēmumu samazinājums ir saistīts ar saimnieciskās darbības ierobežojumiem;

- tā ieņēmumi no saimnieciskās darbības par konkrēto atbalsta mēnesi, salīdzinot ar 2019. gada attiecīgā mēneša ieņēmumiem, ir samazinājušies ne mazāk kā par 30% un šis ieņēmumu samazinājums ir saistīts ar saimnieciskās darbības ierobežojumiem.

Vienlaikus jāņem vērā, ka virkni saimniecisko nozaru darbību neietekmē izsludinātās Covid-19 ārkārtējās situācijas dēļ ieviestie ierobežojumi, tāpēc šo nozaru komersantiem šis atbalsts nebūs pieejams. Neatbalstāmo nozaru sarakstu skatīt MK noteikumu 2. pielikumā.

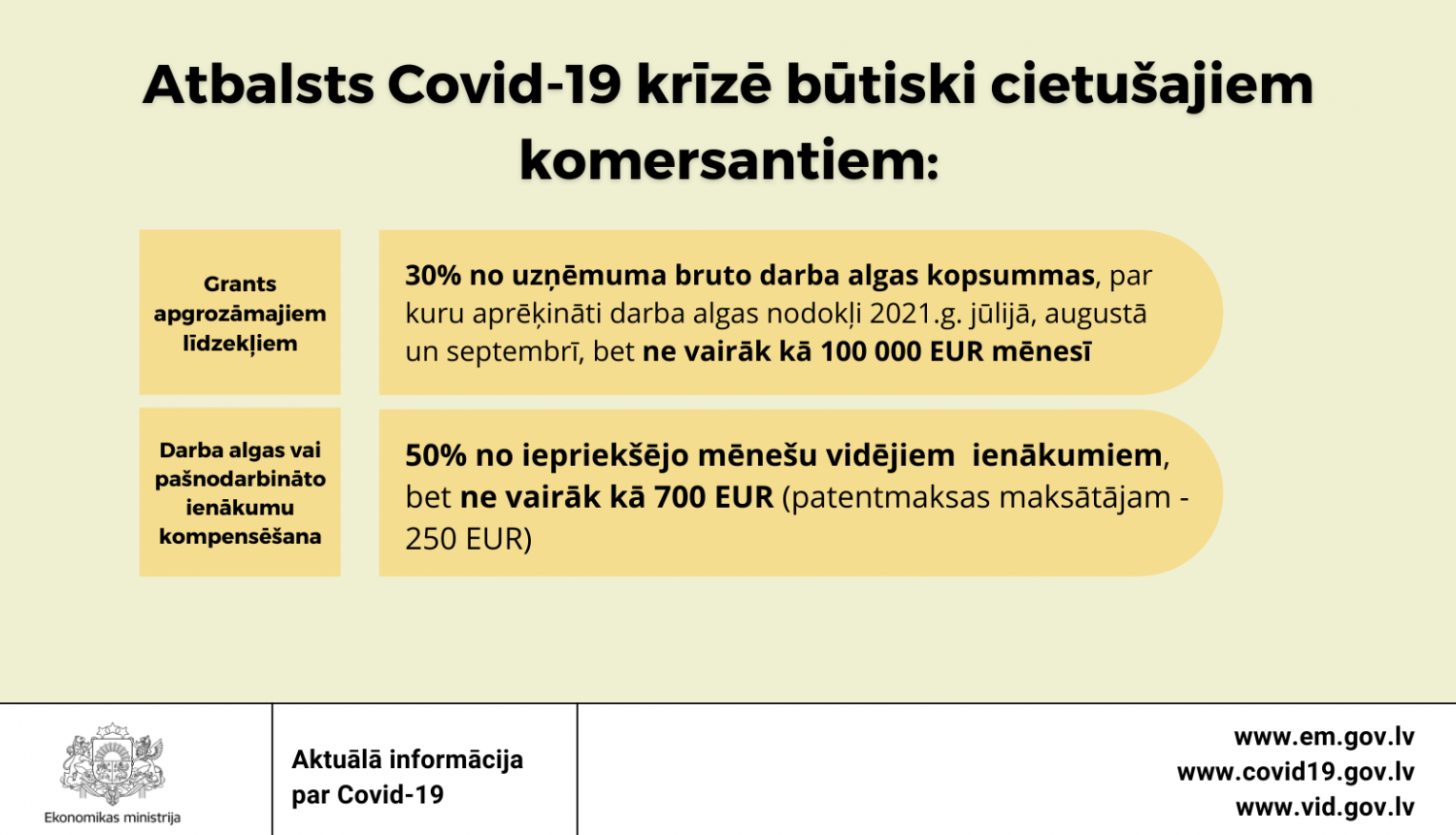

Atbalstu darba devējiem darbinieku algu subsīdijai, ņemot vērā VID rīcībā esošo informāciju (darba devēja VID deklarētos datus) noteiks šādā apmērā:

- darbiniekam - 50% apmērā no deklarētās mēneša vidējās bruto darba samaksas par laikposmu no 2021. gada 1. jūlija līdz 30. septembrim, bet ne vairāk kā 700 EUR kalendāra mēnesī;

- darbiniekam, kurš atbalsta periodā no 2021. gada 1. oktobra līdz 2021. gada 30. novembrim atgriežas darbā no bērna kopšanas atvaļinājuma, - 50 % apmērā no piešķirtā vecāku pabalsta vidējā apmēra par 2021. gada jūliju, augustu un septembri, bet ne vairāk kā 700 EUR par kalendāra mēnesi.

Vienlaikus darba devējam būs pienākums izmaksāt darbiniekam starpību starp saņemtā atbalsta apmēru un darba samaksas apmēru un nomaksāt nodokļus par darbinieku algu.

Atbalstu algu subsīdijai pašnodarbinātai personai vai patentmaksātājam, ņemot vērā VID rīcībā esošo informāciju (VID deklarētos datus) noteiks vienā no šādiem apmēriem:

- pašnodarbinātai personai 50% apmērā no attiecīgās personas deklarētajiem mēneša vidējiem ienākumiem no saimnieciskās darbības vai autoratlīdzības (izņemot autoru un izpildītāju saņemto autoratlīdzību un ienākumus, kas saņemti no autortiesību un blakustiesību kolektīvā pārvaldījuma organizācijām) par laikposmu no 2021. gada 1. jūlija līdz 30. septembrim vai no to deklarēto mēnešu vidējiem ienākumiem no saimnieciskās darbības vai autoratlīdzības pēc 2021. gada 1. jūlija, kuros pašnodarbinātais faktiski veicis saimniecisko darbību, bet ne vairāk kā 700 EUR par kalendāra mēnesi;

- pašnodarbinātai personai, kas ir mikrouzņēmuma nodokļa maksātājs – 50% apmērā no vidējā mēneša apgrozījuma mikrouzņēmumā par 2021. gada trešo ceturksni, bet ne vairāk kā 700 EUR par kalendāra mēnesi;

- patentmaksas maksātājam 250 EUR apmērā, ja atbalsta periodā ir spēkā esošs patents un vismaz trīs mēnešus pirms ārkārtējās situācijas izsludināšanas;

- pašnodarbinātai persona, kura atbalsta periodā no 2021. gada 1. oktobra līdz 2021. gada 30. novembrim atgriežas no bērna kopšanas atvaļinājuma, - 50% apmērā no piešķirtā vecāku pabalsta vidējā apmēra par 2021. gada jūliju, augustu un septembri, bet ne vairāk kā 700 EUR par kalendāra mēnesi.

Svarīgi noradīt, ka pašnodarbinātām personām (t.sk. mikrouzņēmuma nodokļa maksātājiem) gūtos algu subsīdijas ienākumus jāiekļauj saimnieciskās darbības ienākumos un jāpiemēro nodokļus vispārējā kārtībā.

Atbalsta periods: no 2021. gada 1. oktobra līdz 30. novembrim, bet ne ilgāk par termiņu, kurā ir spēkā tiesību aktos noteiktie saimnieciskās darbības ierobežojumi, kas saistīti ar epidemioloģiskās drošības pasākumiem Covid-19 infekcijas izplatības ierobežošanai.

Atbalstam par oktobri uzņēmumiem būs jāiesniedz pieteikums VID Elektroniskās deklarēšanas sistēmā 10 darba dienu laikā no šo noteikumu spēkā stāšanās dienas (t.i. kad Eiropas Komisija pieņēmusi lēmumu par komercdarbības atbalsta saderību ar Eiropas Savienības iekšējo tirgu); par novembri – līdz š.g. 15 decembrim.

Avots: Ekonomikas ministrija (em.gov.lv)